Komplette Marktanalyse über exakt 12 Monate (März 2025 - Februar 2026)

Der Markt: Ein Gigant in Bewegung

Der Kopfhörer-Markt auf Amazon.de ist nicht nur groß – er ist gigantisch. Im vollständigen 12-Monats-Zeitraum von März 2025 bis Februar 2026 wurden auf der deutschen Amazon-Plattform insgesamt 9,25 Millionen Kopfhörer-Einheiten verkauft und dabei ein Gesamtumsatz von beeindruckenden €529,3 Millionen erzielt. Diese Zahlen machen deutlich: Wir sprechen hier von einem der umsatzstärksten Consumer-Electronics-Segmente auf der gesamten Plattform. Mit durchschnittlich über 770.000 verkauften Kopfhörern pro Monat – allein auf Amazon.de – handelt es sich um einen Markt mit enormer Dynamik und entsprechend intensivem Wettbewerb.

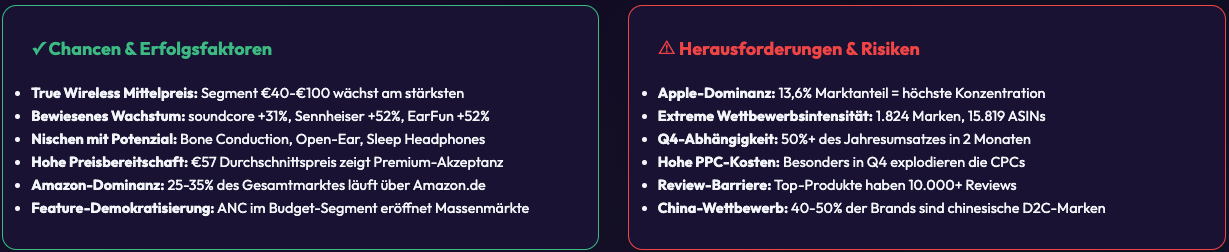

Besonders bemerkenswert ist der durchschnittliche Verkaufspreis von etwa €57 pro Einheit. Dieser Wert liegt deutlich über dem globalen Durchschnitt und unterstreicht die Kaufkraft sowie die Qualitätserwartungen deutscher Konsumenten. Anders als in vielen anderen Produktkategorien, wo der Preiskrieg die Margen zermalmt, zeigt der Kopfhörermarkt eine erstaunliche Preisbereitschaft: Premium-Features wie Active Noise Cancellation (ANC), Spatial Audio und hochwertige Materialien rechtfertigen in den Augen der Käufer deutlich höhere Preispunkte. Mit über 1.824 aktiven Marken und nahezu 16.000 gelisteten Produkten ist dies eine der dynamischsten und wettbewerbsintensivsten Kategorien auf Amazon.de.

Die Analyse der saisonalen Verteilung offenbart ein klares Muster: Das zweite Halbjahr (September 2025 bis Februar 2026) generierte mit €287 Millionen mehr als die Hälfte des Jahresumsatzes. Dies ist primär auf das Weihnachtsgeschäft zurückzuführen: Die Monate November und Dezember – getrieben durch Black Friday, Cyber Monday und das klassische Weihnachtsgeschenk – erreichen Spitzenumsätze, die teilweise das Doppelte schwächerer Monate ausmachen. Im Dezember 2025 allein wurden von Apple über €8,69 Millionen Umsatz generiert – ein eindrucksvoller Beleg für die Bedeutung des Q4-Geschäfts. Diese extreme Saisonalität hat fundamentale Implikationen für Seller-Strategien: Wer in Q4 nicht optimal aufgestellt ist, verliert das wichtigste Quartal des Jahres.

Um die Bedeutung des Amazon-Kanals einzuordnen: Laut Branchenschätzungen (u.a. Statista Market Insights) wird der deutsche Kopfhörermarkt insgesamt – inklusive stationärem Handel – auf etwa €1,5 bis €1,8 Milliarden geschätzt. Amazon.de repräsentiert also grob 25-35% des gesamten deutschen Kopfhörermarktes, was die überragende Bedeutung der Plattform als Vertriebskanal unterstreicht. Global wird der Kopfhörermarkt auf über $20 Milliarden USD (2025) taxiert und wächst mit einem CAGR von etwa 8-10% jährlich – getrieben von True-Wireless-Technologie, dem Boom des Remote Work und dem anhaltenden Fitness-Trend.

Die Marken: Gewinner, Verlierer & Überraschungen

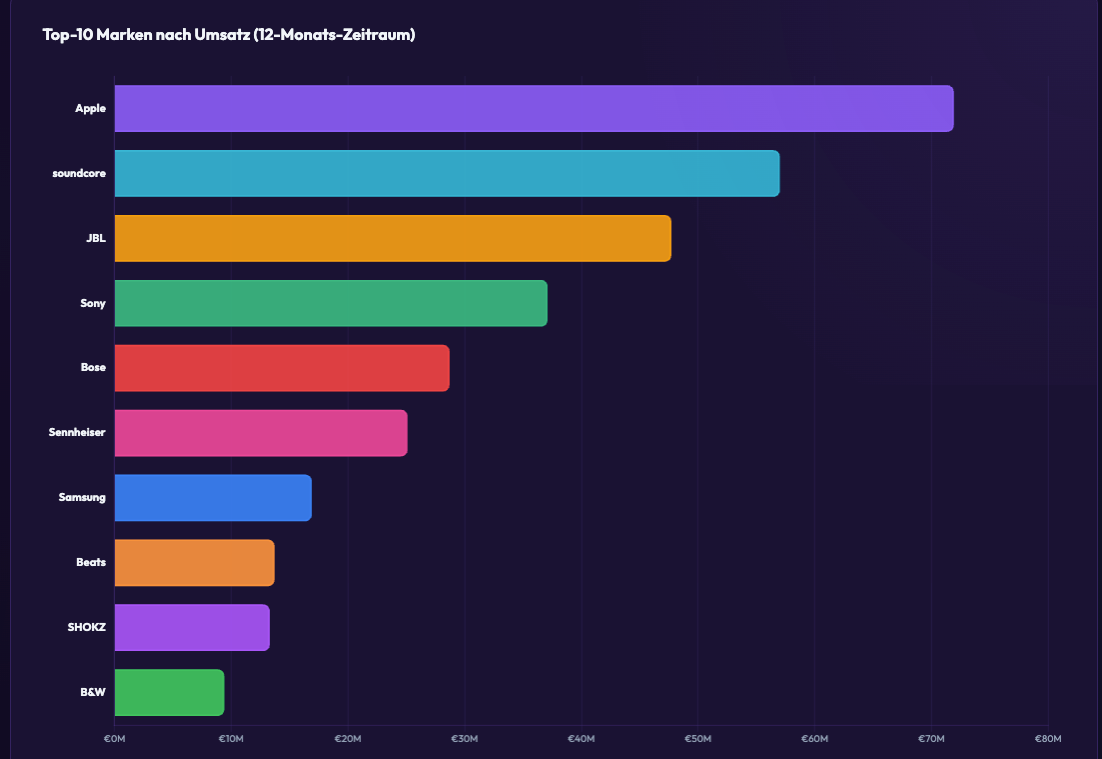

Die Marktanteile im deutschen Amazon-Kopfhörermarkt sind zwar konzentriert, aber keineswegs monopolistisch. An der Spitze steht Apple mit einem beeindruckenden Marktanteil von 13,6% und einem Jahresumsatz von €71,9 Millionen über die 12 Monate. Trotz dieser Dominanz ist Apple jedoch unter Druck: Der Vergleich zum vorherigen 12-Monats-Zeitraum (März 2024 - Februar 2025) zeigt einen Rückgang von -11% (-€8,5 Millionen). Dieser Rückgang ist umso bemerkenswerter, als der Gesamtmarkt wächst – Apple verliert also tatsächlich Marktanteile an agilere Wettbewerber.

Die Geschichte hinter den Zahlen ist faszinierend: Während Apple nach Umsatz souverän führt, zeigt ein Blick auf die Stückzahlen (Unit Sales) ein anderes Bild. Hier führt soundcore (die Anker-Tochtermarke) mit über 640.000 verkauften Einheiten – Apple kommt auf "nur" 282.000 Stück. Diese Diskrepanz erklärt sich durch die massiven Preisunterschiede: Während Apple AirPods Pro regelmäßig über €250 kosten, spielt soundcore im Massenmarkt zwischen €20 und €80. Das Apple AirPods Pro 3 Modell war dennoch das meistverkaufte Einzelprodukt der gesamten Kategorie mit 46.947 Units und €11,1 Millionen Umsatz aus einem einzigen ASIN – ein beeindruckender Beleg für die Markenstärke.

soundcore ist die Erfolgsgeschichte des Jahres. Mit einem Wachstum von +31% (+€13,4 Millionen) und einem Gesamtumsatz von €57,0 Millionen kämpft die Anker-Tochter ernsthaft um die Marktführerschaft. Nach Stückzahlen ist soundcore bereits die Nummer eins. Die Strategie ist kristallklar: Hochqualitative True-Wireless-Earbuds und Over-Ear-Kopfhörer zu aggressiven Mittelpreisen, kombiniert mit massiver Amazon-PPC-Präsenz und Premium-Features wie ANC auch im Budget-Segment. Die soundcore Liberty-Modelle und Space-Kopfhörer dominieren die Mittelpreisklasse und setzen etablierte Marken unter Druck.

JBL (Harman/Samsung) belegt Platz 3 mit €47,7 Millionen und zeigt solides Wachstum von +12% (+€5 Millionen). Mit über 606 ASINs ist JBL die Marke mit der breitesten Produktpalette im gesamten Markt – eine klassische Vollsortiment-Strategie. JBL bedient nahezu alle Segmente: von günstigen In-Ears unter €20 bis hin zu Premium-Over-Ear-Modellen über €300. Diese Breite ist Stärke und Schwäche zugleich: JBL gewinnt durch Omnipräsenz, verwässert aber gleichzeitig das Markenprofil.

Sony präsentiert ein gemischtes Bild auf Platz 4. Der Umsatz ging um -9% (-€3,6 Millionen) auf €37,1 Millionen zurück, während gleichzeitig die Unit Sales um +17% (+68.242 Einheiten) stiegen. Diese Schere zwischen sinkenden Umsätzen und steigenden Stückzahlen legt nahe, dass Sony im günstigeren Preissegment zulegt, während das Premium-Segment schwächelt. Die Sony WH-1000XM6 bleiben dennoch eines der meistgekauften Over-Ear-Kopfhörer überhaupt – allein aus diesem ASIN wurden 5.178 Units mit fast €2 Millionen Umsatz generiert.

Die größte Überraschung im gesamten Datensatz: Sennheiser wächst um spektakuläre +52% (+€5,1 Millionen) auf €25,1 Millionen Jahresumsatz. Besonders bemerkenswert ist der saisonale Verlauf: Im November und Dezember 2025 erreichte Sennheiser einen Peak von über €4 Millionen pro Monat – fast dreimal so viel wie in Frühjahrsmonaten. Das Momentum 4 Wireless Headset ist das Flaggschiff und eines der Top-5-Produkte der gesamten Kategorie. Sennheiser profitiert massiv vom Weihnachtsgeschäft und von einer erfolgreichen Neupositionierung als Premium-Audio-Brand mit breiter Appeal – nicht mehr nur für Audiophile, sondern auch für lifestyle-orientierte Käufer.

Hidden Champion: EarFun

- Wenig beachtet, aber hochrelevant: EarFun wächst um beeindruckende +52%

- Erreicht über 110.000 Units im zweiten Halbjahr

- Im Unit Sales Ranking landet EarFun auf Platz 5 – vor Sennheiser und Samsung nach Stückzahlen

- Chinesisches Brand mit starkem Preis-Leistungs-Verhältnis im Budget-bis-Mittelpreissegment

- True-Wireless-Earbuds zwischen €30-€70 – optimal für preisbewusste Qualitätskäufer

Produktsegmente: In-Ear dominiert

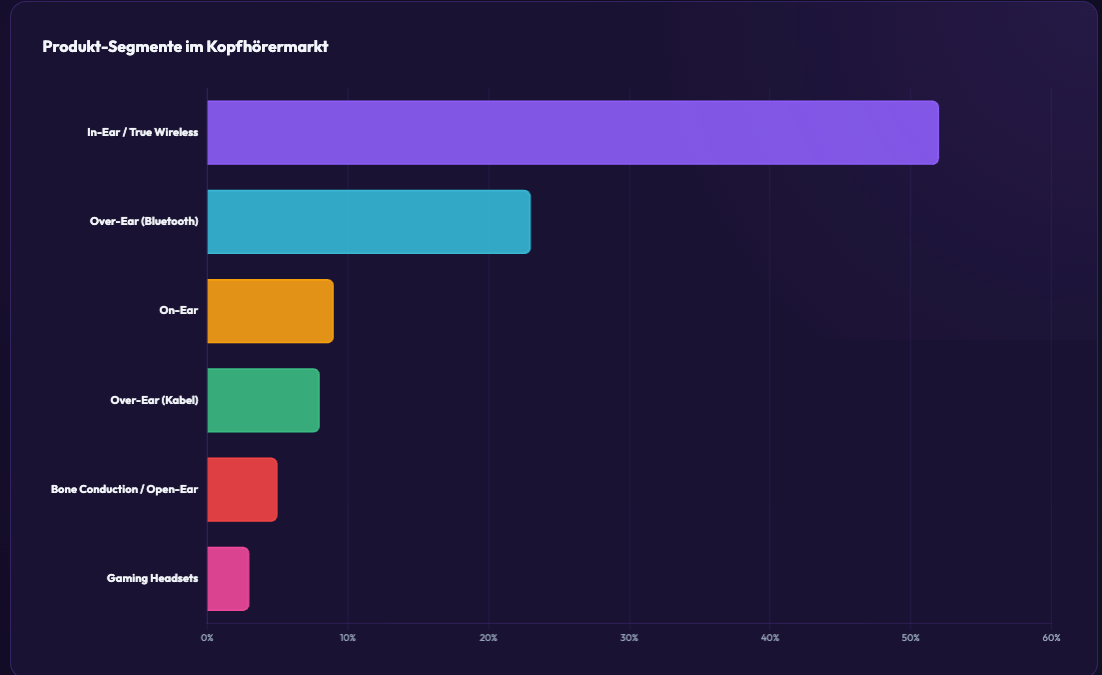

Die Analyse der 15.819 gelisteten Produkte zeigt eine klare Segment-Dominanz: In-Ear / True Wireless (TWS) Kopfhörer sind mit geschätzten 52% aller Listings das mit Abstand größte Segment. Apple AirPods, soundcore Liberty, JBL Live Flex, Samsung Galaxy Buds, EarFun Air – die Top-Seller sind fast ausnahmslos True-Wireless-Earbuds. Dieser Trend reflektiert die globale Verschiebung: Kabellose Bequemlichkeit, nahtlose Integration mit Smartphones und Premium-Features wie ANC und Transparency Mode sind heute Kaufstandard. Noch vor fünf Jahren galten kabellose Earbuds als Nischenprodukt – heute sind sie der Mainstream.

Over-Ear Kopfhörer machen etwa 31% des Marktes aus (23% Bluetooth/kabellos, 8% kabelgebunden) und bleiben das Premium-Segment par excellence. Sony WH-1000XM6, Sennheiser Momentum 4, Bose QuietComfort Ultra und Apple AirPods Max dominieren hier die obere Preisklasse zwischen €250 und €600. Besonders interessant: Die Apple AirPods Max erscheinen in mehreren Farbvarianten als eigene ASINs – allein diese Varianten generierten zusammen 12.720 Units und €6,35 Millionen Umsatz, was die enorme Kaufkraft dieser Premium-Käufergruppe demonstriert. Over-Ear-Kopfhörer profitieren von der Wahrnehmung als "ernsthafte Audiogeräte" und werden häufiger als Geschenke im höheren Preissegment gewählt.

Bone Conduction / Open-Ear ist mit etwa 5% Marktanteil das am schnellsten wachsende Spezialsegment. SHOKZ (ehemals AfterShokz) führt hier klar mit €13,3 Millionen Jahresumsatz und ist der Platzhirsch in der Bone-Conduction-Nische. Diese Technologie ermöglicht Hören über Knochenschall, was besonders bei Sportlern und Läufern sehr beliebt ist, da die Ohren frei bleiben und Umgebungsgeräusche wahrgenommen werden können – ein wichtiger Sicherheitsaspekt beim Outdoor-Sport. SHOKZ zeigt interessante Saisonalität: Der Umsatz steigt im Sommer (Juli: €1,65 Millionen) deutlich an – eindeutig durch die Outdoor- und Running-Saison getrieben. Die neuere Entwicklung geht zu offenen Direkttreiber-Designs (wie Sonys LinkBuds), die Umgebungsgeräusche durchlassen ohne Knochenschall zu nutzen und als bequemer für Langzeitnutzung gelten.

Gaming-Headsets sind in der allgemeinen Kopfhörer-Kategorie mit etwa 3% unterrepräsentiert, da viele Gaming-Headsets in eigenen Amazon-Kategorien gelistet werden. Dennoch tauchen Brands wie HyperX und Logitech G mit je knapp €1 Million auch in dieser Analyse auf. Das Gaming-Segment zeichnet sich durch spezifische Anforderungen aus: Niedriger Latenz, integriertes Mikrofon, RGB-Beleuchtung und 7.1-Surround-Sound sind hier wichtiger als audiophile Klangqualität.

Saisonalität: Q4 ist King

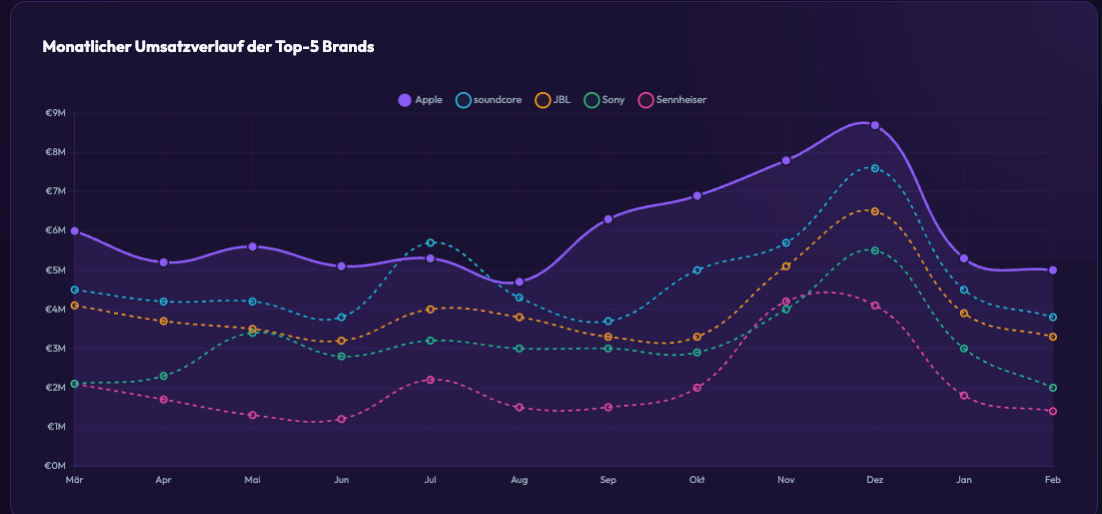

Die Betrachtung des kompletten 12-Monats-Zyklus von März 2025 bis Februar 2026 offenbart ein eindeutiges saisonales Muster, das für alle Seller von existenzieller Bedeutung ist. Der Markt zeigt einen Sommerpeak im Juli (Urlaubs- und Festivalsaison), gefolgt von einem deutlich stärkeren Q4-Peak im November und Dezember. Das Weihnachtsgeschäft ist für alle Brands der entscheidende Umsatztreiber: Im Dezember 2025 erreicht der Gesamtmarkt seinen absoluten Jahreshöhepunkt. Dies bedeutet konkret: Wer in Q4 nicht ausreichend Lagerbestand, PPC-Budget und optimierte Listings hat, lässt erhebliches Umsatzpotenzial liegen.

Die monatlichen Umsatzverläufe der Top-Brands zeigen bemerkenswerte Muster: Apple steigert den monatlichen Umsatz von €5,0-5,6 Millionen in normalen Monaten auf einen Peak von €8,7 Millionen im Dezember – eine Steigerung von über 70%. soundcore zeigt einen noch dramatischeren Anstieg von €3,8-4,5 Millionen auf €7,6 Millionen im Dezember – nahezu eine Verdopplung. Sennheiser vervierfacht seinen Umsatz von typischen €1,2-2,2 Millionen auf über €4,2 Millionen im November und bleibt im Dezember auf hohem Niveau. Diese Zahlen machen unmissverständlich klar: Das Weihnachtsgeschäft macht für viele Brands 40-50% des Jahresumsatzes aus.

Bemerkenswert ist auch das "Januarloch": Im Februar 2026 brechen die Umsätze nahezu aller Brands deutlich ein – ein klares Signal für Post-Holiday-Saisonalität. Während Apple im Februar auf €5,0 Millionen zurückfällt, sinkt soundcore auf €3,8 Millionen. Brands wie SHOKZ, die auf Fitness-Käufer abzielen, können hier durch gezielte Neujahrsvorsätze-Kampagnen ("Jetzt durchstarten!", "Laufen mit Musik") gegensteuern und den Januar als Chance nutzen. Der Juli-Peak zeigt eine interessante Zwischensaison: Kopfhörer werden verstärkt vor Urlaubsreisen und Festivals gekauft – hier punkten besonders wasserfeste und robuste Modelle für Outdoor-Aktivitäten.

Strategische Implikationen für Seller

- Q4-Fokus absolut kritisch: 60-70% des Jahres-PPC-Budgets sollte für Oktober bis Dezember eingeplant werden

- Lagerplanung: Mindestens das 3-fache des normalen Lagerbestands für Q4 einplanen, FBA-Lieferzeiten beachten

- Sommer-Momentum nutzen: Juli bietet eine zweite Peak-Chance – wasserfeste und Sport-Kopfhörer gezielt bewerben

- Januar als Recovery-Monat: Fitness- und Neujahrsvorsätze-Marketing kann das Post-Holiday-Loch abfedern

- Frühjahr für Launch nutzen: März-Mai sind die ruhigsten Monate – ideal für Produktlaunches und Review-Aufbau

Markttrends 2025/2026

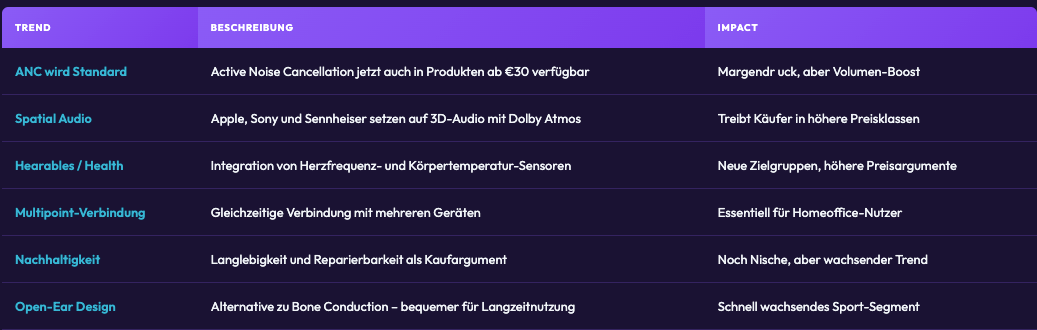

Der vielleicht bedeutendste Trend: ANC (Active Noise Cancellation) wird zum Standard. Noch vor drei Jahren war ANC ein Premium-Feature, das nur in Kopfhörern über €200 zu finden war. Im Jahr 2025 bieten soundcore, EarFun und Jabra ANC-Modelle für unter €50 an. Dies drückt auf die Margen etablierter Premium-Brands, erhöht aber gleichzeitig das Gesamtvolumen massiv. Konsumenten, die früher ANC nicht für notwendig hielten, werden nun durch aggressive Preispunkte überzeugt – und einmal erlebt, will niemand mehr darauf verzichten.

Spatial Audio und Dolby Atmos sind die neuen Differenzierungsmerkmale im Premium-Segment. Apple hat mit dem AirPods-Ökosystem Spatial Audio zum Game-Changer gemacht, Sony und Sennheiser folgen mit eigenen 3D-Audio-Lösungen. Das treibt Käufer bewusst in höhere Preisklassen – wer einmal Spatial Audio beim Film schauen oder Musikhören erlebt hat, betrachtet Standard-Stereo als antiquiert. Für Brands bedeutet dies: Spatial Audio ist nicht nur ein Feature, sondern ein Upselling-Argument für die €200+ Preisklasse.

Strategische Empfehlungen & Fazit

Der Kopfhörer-Markt auf Amazon.de präsentiert sich als €529-Millionen-Gigant mit klaren Strukturen, aber auch mit erheblichen Chancen für gut positionierte Newcomer. Mit 9,25 Millionen verkauften Einheiten über die 12 Monate März 2025 bis Februar 2026 und einem durchschnittlichen Verkaufspreis von €57 handelt es sich um einen Premium-Markt mit entsprechenden Margenchancen. Apple führt nach Umsatz, soundcore nach Stückzahlen – und dazwischen kämpfen über 1.800 Brands um ihren Anteil am Kuchen.

Die klaren Gewinner sind Brands, die ANC und Premium-Features in zugängliche Preisklassen bringen (soundcore, EarFun), sowie etablierte Premium-Marken, die von starker Markenloyalität profitieren (Apple, Sennheiser, Bose). Das Wachstum von soundcore (+31%), Sennheiser (+52%) und EarFun (+52%) zeigt eindeutig: Der Markt ist trotz seiner Größe noch lange nicht gesättigt. Mit dem globalen Kopfhörermarkt, der auf über $20 Milliarden wächst und einem CAGR von ~9% folgt, sind die Wachstumsperspektiven für gut positionierte Brands auf Amazon.de exzellent.

Konkrete Handlungsempfehlungen für Seller

- Produktstrategie: True-Wireless-Earbuds im Mittelpreisbereich (€40-€100) als Kernprodukt, ANC als Pflicht-Feature, mindestens IPX4-Wasserschutz

- Launch-Timing: Neue Produkte im März-Mai launchen, bis September 50+ Reviews sammeln, vor Q4 etabliert sein

- Marketing-Budget: 60-70% des Jahresbudgets für Q4 reservieren, ab Oktober PPC-Gebote verdoppeln, Juli-Peak für Sport-Modelle nutzen

- Feature-Fokus: ANC, Multipoint, Spatial Audio, Transparenzmodus – diese Features sind heute Kaufstandard

- Content-Strategie: Video-Content mit Klangdemos, Lifestyle-Fotografie, detaillierte Vergleichstabellen, A+-Content mit Use-Case-Szenarien

- Nischen-Strategie: Bone Conduction für Läufer, Sleep Headphones, Hörgeschädigten-freundliche Modelle – weniger Konkurrenz, höhere Margen

Zusammenfassend: Der Amazon-Kopfhörermarkt ist kein einfacher Markt für Neueinsteiger, aber ein hochattraktiver Markt mit nachweisbaren Erfolgschancen für professionell agierende Brands. Die Kombination aus hohen Transaktionswerten (Ø €57), starkem Wachstum in Subsegmenten und bewiesenen Newcomer-Erfolgen macht ihn zu einem der spannendsten Consumer-Electronics-Märkte in Deutschland. Entscheidend ist die richtige Positionierung: Zwischen Apple im Ultra-Premium-Segment und No-Name-China-Brands im Sub-€20-Bereich liegt ein breites Mittelfeld, in dem Brands wie soundcore und EarFun beweisen, dass mit dem richtigen Preis-Leistungs-Verhältnis und professionellem Amazon-Marketing erhebliche Marktanteile zu gewinnen sind.