Der Gesamtmarkt auf einen Blick

Der Amazon.de-Markt für Katzenfutter ist nicht nur groß – er ist mit Abstand der umsatzstärkste Tiernahrungsmarkt auf der deutschen Plattform. Im Zwölfmonatszeitraum von Februar 2025 bis Januar 2026 wurden 12.2 Millionen Einheiten verkauft und dabei ein Gesamtumsatz von beeindruckenden €225.5 Millionen erzielt – mehr als doppelt so viel wie der gesamte Proteinpulver-Markt. Das Wachstum gegenüber dem Vorjahr beträgt rund +30 % beim Umsatz und sogar +42 % bei den Einheiten, was auf eine deutliche Mengenzunahme bei gleichzeitig moderaten Preissteigerungen hindeutet. Insgesamt tummeln sich 773 Marken mit 11.8K aktiven Produkten in diesem Segment.

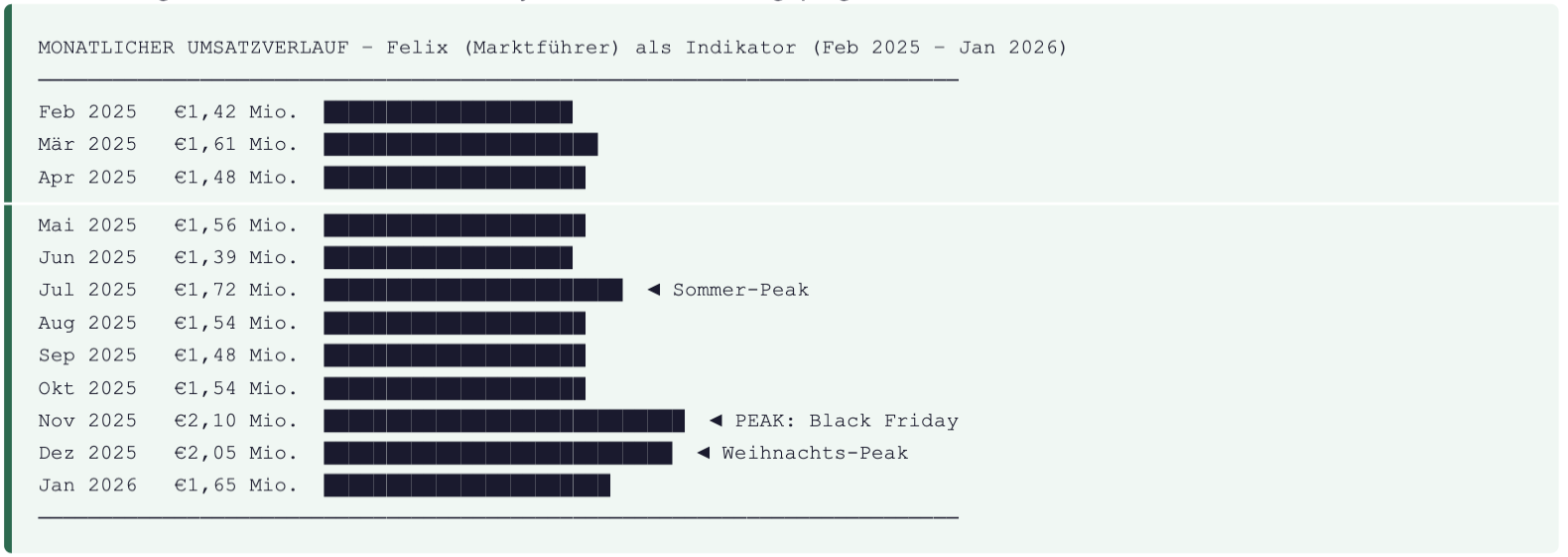

Marktentwicklung – 12 Monate im Überblick

Die Daten zeigen einen klaren saisonalen Rhythmus mit einem ausgeprägten Peak zum Jahresende:

Auffällig: Der Katzenfuttermarkt zeigt seinen klaren Höhepunkt im November/Dezember. Das ist auf das Weihnachtsgeschäft und Black Friday-Käufe zurückzuführen – Katzenbesitzer kaufen Großpackungen als Vorrat oder als Geschenk für das Tier. Der Juli bildet einen kleineren Sommerpeak, der auf erhöhte Käufe vor dem Urlaub hindeutet (Vorratsbildung).

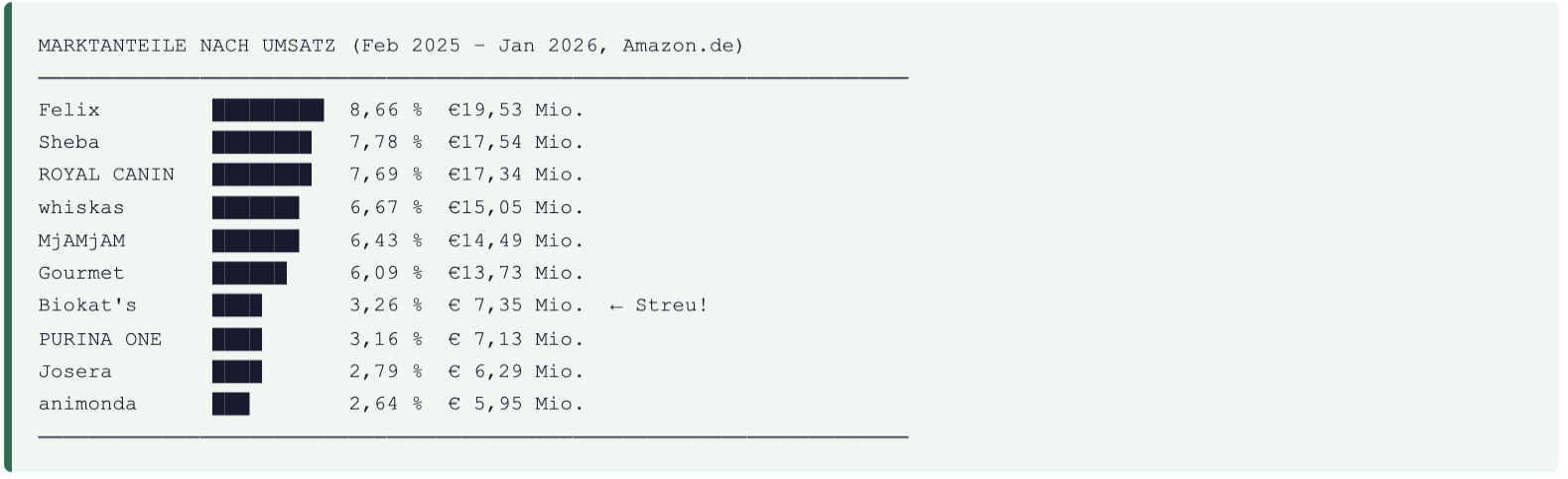

Die größten Player: Top-Marken im Vergleich

Top 10 Marken – Detailtabelle

Wichtige Beobachtung: Die Marktführer sind eng beieinander – Felix (8,66 %), Sheba (7,78 %) und Royal Canin (7,69 %) trennen nur knapp 1 Prozentpunkt. Das bedeutet: Mehr Wettbewerb, aber auch mehr Chancen für neue Marken.

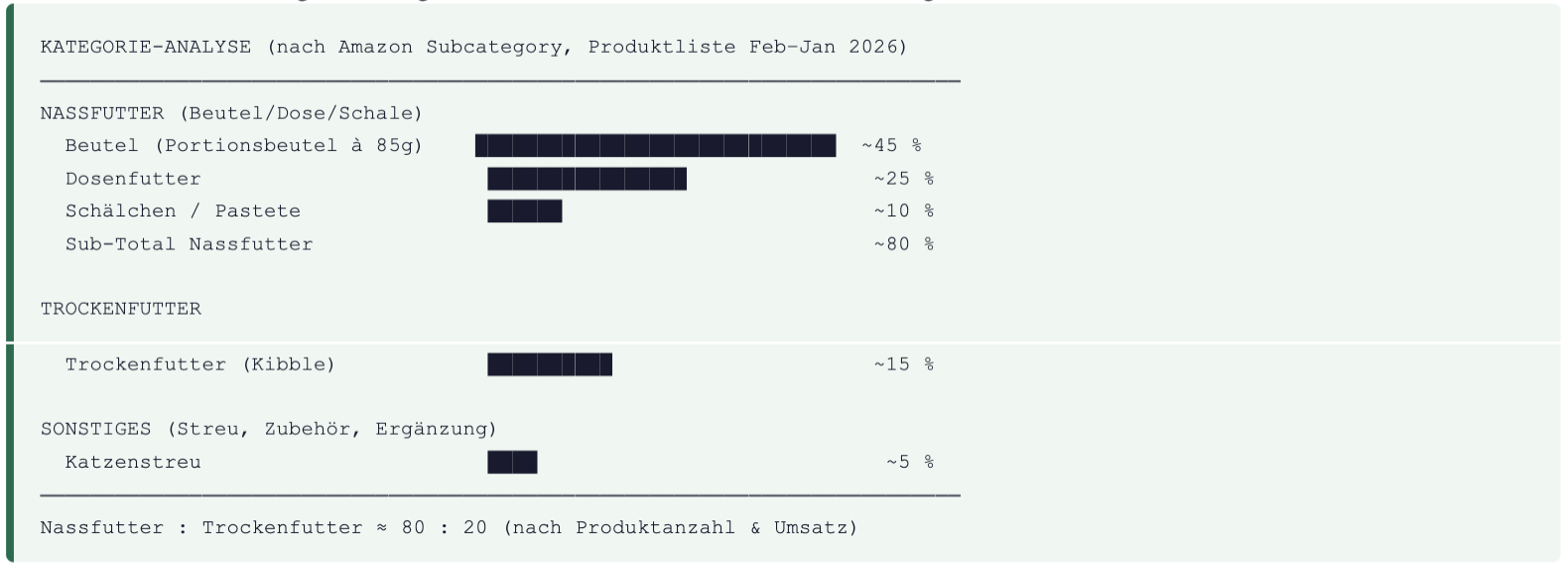

Nassfutter vs. Trockenfutter: Die große Kategorienfrage

Das ist die zentrale strategische Frage im Katzenfuttermarkt – und die Daten zeigen ein klares Bild:

Nassfutter dominiert den Katzenfuttermarkt bei Amazon mit rund 80 % Umsatzanteil. Das spiegelt das natürliche Kaufverhalten wider:

Katzenbesitzer kaufen Nassfutter in großen Multipacks (40er, 60er, 120er Packungen) regelmäßig und automatisch nach. Die meistverkauften Einzelprodukte im gesamten Markt sind allesamt Nassfutter-Multipacks.

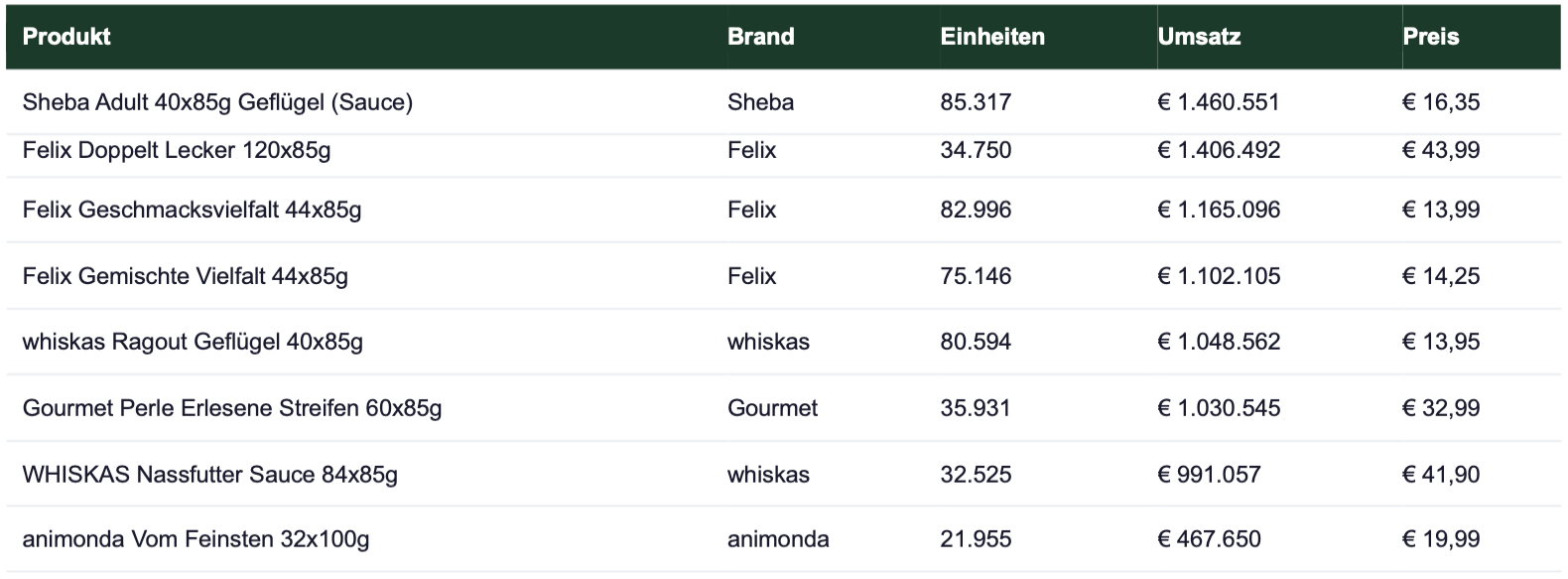

Das meistverkaufte Produkt insgesamt war die Biokat's Diamond Care Fresh Katzenstreu mit 262.967 Einheiten und €3.011.277

Umsatz – Streu ist zwar keine Nahrung, aber ein fester Bestandteil des Katzenpflege-Ökosystems auf Amazon. Beim reinen Futter führt Sheba Adult Katzenfutter nass (40x85g, Geflügel in Sauce) mit 85.317 Einheiten und €1.460.551 Umsatz.

Top-Produkte: Nassfutter

Top-Produkte: Trockenfutter

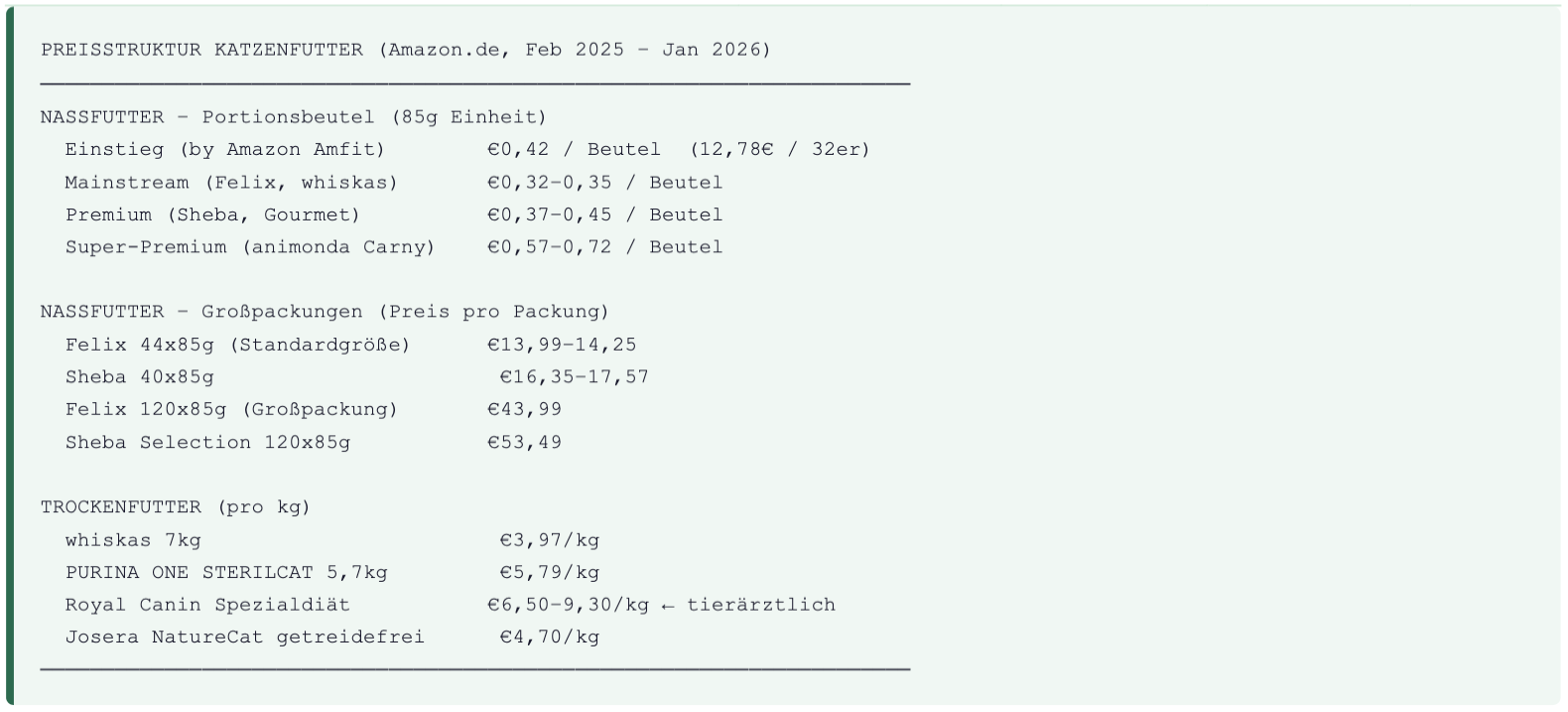

Preisanalyse: Was kostet Katzenfutter bei Amazon

Das günstigste Nassfutter kommt erneut von Amazon selbst (Amfit Nutrition Pastete, by Amazon): €12,78 für 32 Beutel à 100g, was ca. €0,40 pro Beutel entspricht. Mit 29.109 verkauften Einheiten und €341.908 Umsatz liegt die Amazon-Eigenmarke auf Rang 13 der Brands (€4.428.741 Gesamtumsatz mit nur 109 ASINs) – eine beeindruckend effiziente Performance.

Royal Canin: Der Veterinär-Spezialist als Premiumspieler

Royal Canin nimmt eine besondere Rolle im Markt ein. Mit 788 ASINs – mit Abstand die meisten aller Brands – und einem Jahresumsatz von €17.339.123 positioniert sich die Marke klarer als alle anderen im Premiumbereich. Charakteristisch ist der hohe Preis: Das Royal

Canin Urinary S/O Trockenfutter kostet über €85/kg, das hypoallergene Diätfutter für Hunde sogar €93,25 für 14 kg.

Dass Royal Canin trotz höchster Preise auf Rang 3 steht, zeigt: Tierbesitzer, die ihre Katzen mit spezifischen Gesundheitsproblemen (Niere, Harnwege, Allergien) versorgen müssen, wechseln die Marke nicht wegen des Preises. Dieser "gesundheitsgetriebene" Kaufmotiv-Segment ist einer der stabilsten Märkte auf Amazon.

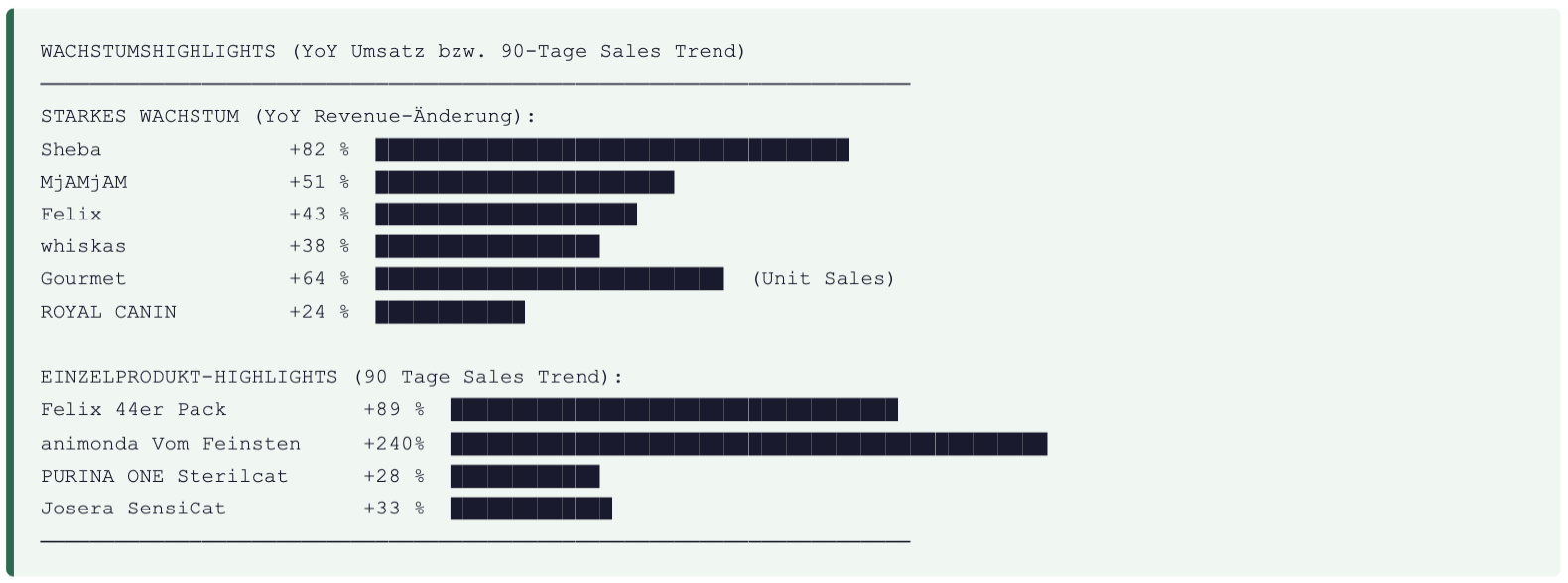

MjAMjAM: Die Premium-Natur-Brand auf der Überholspur

MjAMjAM ist die spannendste Wachstumsgeschichte in diesem Markt. Mit €14.493.955 Umsatz und einem Wachstum von +51 % beim Revenue sowie +49 % bei Unit Sales belegt die Brand Rang 5 – mit nur 703 ASINs, von denen die meisten auf echte Fleischqualität ohne Getreide und Füllstoffe setzen. MjAMjAM ist der klare Gewinner des wachsenden "Clean Label"-Trends bei Tiernahrung.

Wachstumsstar Sheba: Besonders beeindruckend ist das Wachstum von Sheba – +100 % bei Unit Sales (von ~440.000 auf ~881.000 Einheiten). Sheba hat sich offenbar massiv durch Bundling-Strategien (große Multipacks, günstigere Portionspreise) im BudgetPremium-Segment neu positioniert und gewinnt massiv Marktanteile von Felix.

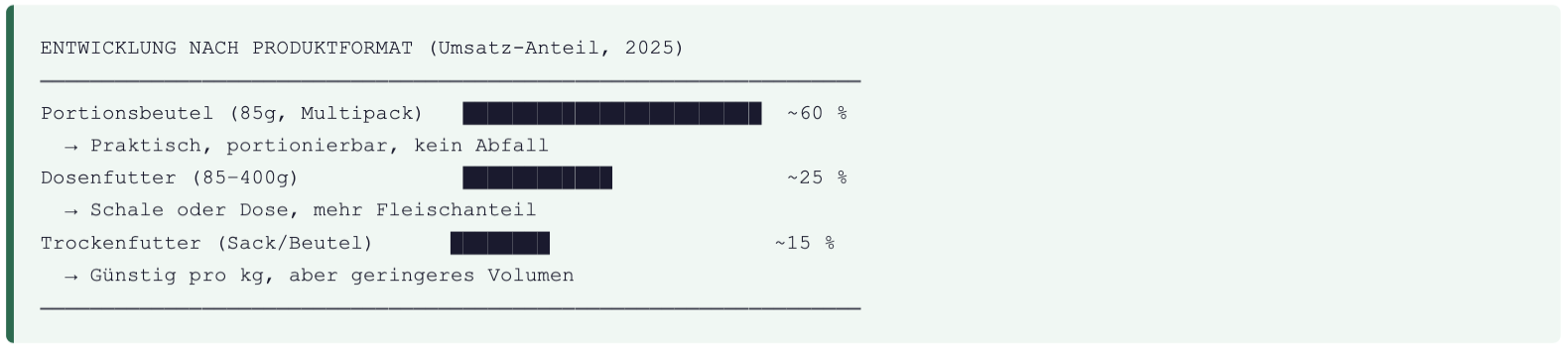

Produktformat-Trends: Beutel schlägt Dose

Der Portionsbeutel (85g) ist das klar dominante Produktformat. Die Logik dahinter: Frische pro Mahlzeit (kein Oxidationsproblem), einfaches Handling, perfekte Portionsgröße für eine erwachsene Katze und ideales Format für Multipacks, die Mengenrabatte ermöglichen. Das Großpackungsformat (120er, 84er, 72er Packs) wächst überproportional, da Amazon-Kundschaft systematisch auf Abonnements und Vorratskäufe setzt.

Wachstumstrends: Wer gewinnt, wer verliert?

Besonders bemerkenswert: animonda Vom Feinsten verzeichnete einen 90-Tage Sales-Trend von +240 % – das deutet auf eine erfolgreiche Produktrelaunch-Kampagne oder einen viralen Moment hin. Mit €467.650 Umsatz im 12-Monats-Zeitraum für ein getreidefreies, zuckerfreies Nassfutter aus 100 % frischen Fleischzutaten ist animonda ein klares Beispiel dafür, dass Clean- LabelPositionierung auch im Mainstreammarkt ankommt.

Spezial-Segment: Tierärztliche Diätfutter boomen

Ein oft unterschätztes Segment: Diätfutter auf tierärztliche Empfehlung. Das Royal Canin Urinary S/O (Nassfutter, 4x12x85g) erzielte €340.311 Umsatz bei einem Preis von €56,89 – das entspricht über €14 pro Beutelset. Trotz des Hochpreises hat dieses Produkt 4,8 Sterne bei 198 Bewertungen, was auf eine sehr treue und zufriedene Kundschaft hinweist.

Ähnlich verhält es sich mit Royal Canin Veterinary Gastrointestinal Low Fat für Hunde, das mit €43,10 für 12x420g ebenfalls über regulären Marktpreisen liegt. Kunden, die medizinisch indizierte Diätfutter kaufen, sind extrem loyale Repeat-Buyer – ein traumhaftes Segment für langfristig stabilen Umsatz.

Fazit: Die 6 wichtigsten Erkenntnisse

1 . Nassfutter dominiert mit ~80 % Marktanteil – Portionsbeutel im 85g-Format sind das mit Abstand meistgekaufte Produktformat. Trockenfutter ist Ergänzung, nicht Hauptprodukt.

2 . Markt fragmentierter als andere Kategorien – Die Top 3 (Felix, Sheba, Royal Canin) trennen weniger als 1 % Marktanteil. Chancen für neue Marken sind real vorhanden.

3 . November & Dezember sind die umsatzstärksten Monate – Weihnachts- und Black Friday-Käufe treiben den Markt. Vorratsbildung vor dem Urlaub (Juli) als zweiter Peak.

4 . Sheba mit dramatischem Wachstum (+82 % Revenue, +100 % Units ) – Durch aggressive Multipack-Strategie holt Sheba massiv auf Felix auf.

5 . Clean Label und Diätfutter sind Wachstumsnischen – MjAMjAM (+51 %), animonda Vom Feinsten (+240 % Trend), Royal Canin Spezialdiät: Qualitäts- und gesundheitsorientierte Produkte wachsen überproportional.